У какого банка самый выгодный депозит в 2024 году

Не дай своим деньгам пылиться! Узнай, где сейчас самый выгодный депозит в 2024 году. Сравни предложения банков и получи максимум выгоды!

В условиях нестабильной экономической ситуации и постоянных колебаний процентных ставок вопрос сохранения и приумножения сбережений становится особенно актуальным. В 2024 году выбор подходящего депозита – это сложная задача‚ требующая тщательного анализа и сравнения предложений от различных банков. Определить‚ у какого банка самый выгодный депозит‚ непросто‚ ведь условия постоянно меняются‚ и то‚ что было актуально вчера‚ сегодня может оказаться уже не самым привлекательным вариантом. Поэтому необходимо учитывать множество факторов‚ начиная от процентной ставки и заканчивая надежностью банка и условиями досрочного снятия средств.

Ключевые факторы при выборе депозита

Прежде чем бросаться на первое попавшееся предложение с высокой процентной ставкой‚ важно разобраться‚ какие факторы действительно влияют на выгодность депозита. Необходимо учитывать не только размер процентов‚ но и другие параметры‚ которые могут существенно изменить конечную доходность и удобство использования вклада.

Процентная ставка: номинальная и эффективная

Процентная ставка – это‚ пожалуй‚ первое‚ на что обращают внимание при выборе депозита. Однако важно понимать разницу между номинальной и эффективной ставкой. Номинальная ставка – это ставка‚ указанная в договоре‚ а эффективная ставка учитывает капитализацию процентов‚ то есть начисление процентов на уже начисленные проценты. Чем чаще происходит капитализация‚ тем выше эффективная ставка и тем больше будет ваш доход в итоге. Поэтому при сравнении предложений разных банков обращайте внимание именно на эффективную ставку‚ чтобы получить более точное представление о потенциальной прибыльности.

Срок депозита: краткосрочный или долгосрочный

Срок депозита – еще один важный параметр‚ который влияет на процентную ставку и общую доходность. Как правило‚ чем дольше срок депозита‚ тем выше процентная ставка. Однако важно учитывать свои финансовые планы и потребности. Если вам могут понадобиться деньги в ближайшее время‚ лучше выбрать краткосрочный депозит‚ даже если процентная ставка будет немного ниже. Если же вы уверены‚ что деньги вам не понадобятся в течение длительного времени‚ можно рассмотреть долгосрочный депозит с более высокой процентной ставкой.

Условия досрочного снятия: потеря процентов или нет

Условия досрочного снятия средств – это критически важный аспект‚ который часто упускают из виду. В большинстве случаев при досрочном снятии депозита вы теряете начисленные проценты. Однако некоторые банки предлагают депозиты с возможностью частичного снятия средств без потери процентов или с льготными условиями досрочного расторжения договора. Если вы не уверены в том‚ что деньги вам не понадобятся в течение всего срока депозита‚ выбирайте депозиты с более гибкими условиями досрочного снятия.

Надежность банка: рейтинг и отзывы

Надежность банка – это‚ пожалуй‚ самый важный фактор при выборе депозита. Перед тем‚ как доверить свои деньги банку‚ убедитесь в его финансовой устойчивости и надежности. Обратите внимание на рейтинг банка‚ который присваивается рейтинговыми агентствами‚ такими как Standard & Poor’s‚ Moody’s и Fitch. Чем выше рейтинг‚ тем более надежным считается банк. Также полезно почитать отзывы клиентов о банке‚ чтобы узнать о качестве обслуживания и возможных проблемах.

Валюта депозита: рубли‚ доллары или евро

Валюта депозита – это важный фактор‚ который зависит от ваших финансовых целей и ожиданий относительно курса валют. Если вы планируете тратить деньги в рублях‚ лучше выбрать рублевый депозит. Если же вы планируете тратить деньги в иностранной валюте или хотите защитить свои сбережения от девальвации рубля‚ можно рассмотреть валютный депозит. Однако важно помнить‚ что валютные депозиты подвержены валютным рискам‚ то есть вы можете потерять часть своей прибыли из-за изменения курса валют.

Сравнение предложений от разных банков в 2024 году

В 2024 году на рынке представлено множество предложений по депозитам от различных банков. Чтобы выбрать самый выгодный депозит‚ необходимо сравнить условия разных банков по ключевым параметрам‚ таким как процентная ставка‚ срок депозита‚ условия досрочного снятия и надежность банка. Рассмотрим предложения от нескольких крупных банков.

Сбербанк: надежность и широкая сеть отделений

Сбербанк – крупнейший банк России‚ отличающийся высокой надежностью и широкой сетью отделений. Сбербанк предлагает различные виды депозитов в рублях и иностранной валюте с разными сроками и процентными ставками. Процентные ставки по депозитам в Сбербанке обычно ниже‚ чем у других банков‚ но это компенсируется высокой надежностью и удобством обслуживания.

ВТБ: конкурентные процентные ставки и бонусные программы

ВТБ – второй по величине банк России‚ предлагающий конкурентные процентные ставки по депозитам и различные бонусные программы для клиентов. ВТБ также предлагает широкий выбор депозитов в рублях и иностранной валюте с разными сроками и условиями. ВТБ часто проводит акции и специальные предложения по депозитам‚ что делает его предложения еще более привлекательными.

Газпромбанк: выгодные условия для крупных сумм

Газпромбанк – крупный банк с государственным участием‚ предлагающий выгодные условия по депозитам для крупных сумм. Газпромбанк также предлагает различные виды депозитов в рублях и иностранной валюте с разными сроками и процентными ставками. Газпромбанк известен своей стабильностью и надежностью;

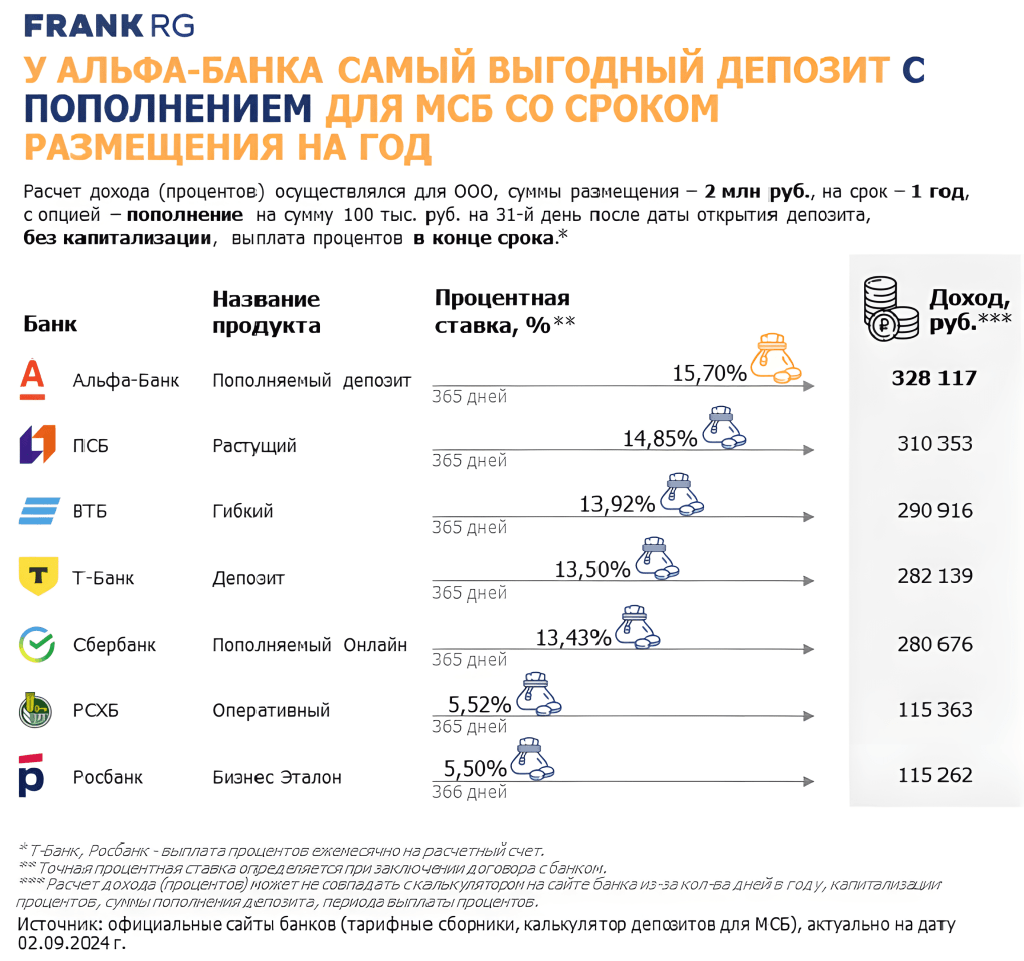

Альфа-Банк: инновационные продукты и удобный онлайн-банкинг

Альфа-Банк – один из крупнейших частных банков России‚ известный своими инновационными продуктами и удобным онлайн-банкингом. Альфа-Банк предлагает широкий выбор депозитов в рублях и иностранной валюте с разными сроками и процентными ставками. Альфа-Банк часто предлагает депозиты с повышенными процентными ставками для новых клиентов.

Тинькофф Банк: высокие процентные ставки и удобный онлайн-сервис

Тинькофф Банк – онлайн-банк‚ предлагающий высокие процентные ставки по депозитам и удобный онлайн-сервис. Тинькофф Банк не имеет физических отделений‚ что позволяет ему предлагать более высокие процентные ставки по депозитам. Тинькофф Банк известен своим удобным мобильным приложением и высоким уровнем обслуживания клиентов.

Как выбрать самый выгодный депозит: пошаговая инструкция

Выбор самого выгодного депозита – это сложная задача‚ требующая тщательного анализа и сравнения предложений от различных банков. Чтобы упростить этот процесс‚ предлагаем пошаговую инструкцию.

Шаг 1: Определите свои финансовые цели и потребности

Прежде чем начать поиск депозита‚ определите свои финансовые цели и потребности. Задайте себе следующие вопросы:

- Какую сумму вы готовы разместить на депозите?

- На какой срок вы готовы разместить деньги?

- Могут ли вам понадобиться деньги в течение срока депозита?

- В какой валюте вы хотите разместить деньги?

Шаг 2: Изучите предложения от разных банков

Изучите предложения от разных банков по депозитам. Обратите внимание на следующие параметры:

- Процентная ставка (номинальная и эффективная)

- Срок депозита

- Условия досрочного снятия

- Надежность банка (рейтинг и отзывы)

- Валюта депозита

Шаг 3: Сравните предложения и выберите оптимальный вариант

Сравните предложения от разных банков по ключевым параметрам и выберите оптимальный вариант‚ который соответствует вашим финансовым целям и потребностям. Обратите внимание на сочетание процентной ставки‚ надежности банка и условий досрочного снятия.

Шаг 4: Откройте депозит и следите за его состоянием

После выбора подходящего депозита откройте депозит в банке и следите за его состоянием. Регулярно проверяйте начисление процентов и условия договора. В случае изменения экономической ситуации или ваших финансовых потребностей‚ рассмотрите возможность изменения условий депозита или его досрочного расторжения.

Риски при выборе депозита

Выбор депозита‚ как и любое финансовое решение‚ сопряжен с определенными рисками. Важно понимать эти риски и учитывать их при выборе депозита.

Инфляция

Инфляция – это обесценивание денег со временем. Если процентная ставка по депозиту ниже уровня инфляции‚ то вы не только не приумножите свои сбережения‚ но и потеряете часть их покупательной способности. Поэтому важно выбирать депозиты с процентной ставкой‚ превышающей уровень инфляции.

Риск банкротства банка

Риск банкротства банка – это риск потери своих сбережений в случае банкротства банка. В России действует система страхования вкладов‚ которая гарантирует возврат вкладов в пределах определенной суммы (в 2024 году – до 1‚4 миллиона рублей). Однако если сумма вашего вклада превышает эту сумму‚ то вы можете потерять часть своих сбережений в случае банкротства банка. Поэтому важно выбирать надежные банки с высоким рейтингом.

Валютные риски

Валютные риски – это риски‚ связанные с изменением курса валют. Если вы размещаете деньги в валютном депозите‚ то вы можете потерять часть своей прибыли из-за девальвации рубля или укрепления иностранной валюты. Поэтому важно учитывать валютные риски при выборе валютного депозита.

Изменение процентных ставок

Изменение процентных ставок – это риск того‚ что процентные ставки по депозитам могут снизиться в будущем. Если вы размещаете деньги на длительный срок‚ то вы можете упустить возможность получить более высокую процентную ставку в будущем. Поэтому важно следить за изменением процентных ставок и при необходимости пересматривать условия депозита.

Альтернативные варианты инвестирования

Помимо депозитов‚ существуют и другие варианты инвестирования‚ которые могут быть более выгодными в определенных ситуациях. Рассмотрим некоторые из них.

Облигации

Облигации – это долговые ценные бумаги‚ которые выпускаются компаниями или государством. Покупая облигации‚ вы даете деньги в долг эмитенту и получаете фиксированный доход в виде процентов. Облигации считаются менее рискованным инструментом‚ чем акции‚ но и доходность по ним обычно ниже‚ чем по акциям.

Акции

Акции – это ценные бумаги‚ которые дают право на долю в компании. Покупая акции‚ вы становитесь совладельцем компании и можете получать доход в виде дивидендов и роста стоимости акций. Акции считаются более рискованным инструментом‚ чем облигации‚ но и доходность по ним может быть значительно выше.

ПИФы

ПИФы (паевые инвестиционные фонды) – это фонды‚ которые инвестируют деньги вкладчиков в различные активы‚ такие как акции‚ облигации и другие ценные бумаги. ПИФы позволяют диверсифицировать инвестиции и снизить риски. Управление ПИФами осуществляется профессиональными управляющими компаниями.

Недвижимость

Недвижимость – это материальный актив‚ который может приносить доход в виде арендной платы или роста стоимости. Инвестиции в недвижимость требуют значительных капиталовложений и сопряжены с определенными рисками‚ такими как снижение стоимости недвижимости и трудности с поиском арендаторов.

Драгоценные металлы

Драгоценные металлы (золото‚ серебро‚ платина) – это активы‚ которые считаются защитными в периоды экономической нестабильности. Инвестиции в драгоценные металлы могут быть способом сохранить свои сбережения от инфляции и девальвации рубля.

Выбор инвестиционного инструмента зависит от ваших финансовых целей‚ толерантности к риску и доступной суммы инвестиций. Перед принятием решения рекомендуется проконсультироваться с финансовым консультантом.

Выбор самого выгодного депозита – это индивидуальное решение‚ которое зависит от ваших финансовых целей и потребностей. Не стоит полагаться только на рекламу и обещания высоких процентных ставок. Тщательно изучите предложения от разных банков‚ сравните условия и выберите оптимальный вариант‚ который соответствует вашим требованиям. Помните о рисках и не забывайте о диверсификации своих сбережений. Только в этом случае вы сможете сохранить и приумножить свои деньги.

Выбор вклада‚ который принесет максимальную выгоду‚ требует внимательного анализа. Важно учитывать не только процентные ставки‚ но и надежность финансового учреждения. Разнообразие предложений на рынке требует тщательного сравнения условий. Только так можно найти оптимальный вариант для сохранения и приумножения сбережений. И конечно‚ всегда стоит помнить о возможных рисках и инфляции.

Описание: Узнайте‚ как выбрать самый выгодный депозит. Рассмотрены ключевые факторы‚ влияющие на доходность депозита‚ и сравнение предложений банков.