Потребительский кредит: пошаговое руководство по подаче заявки

Хотите потребительский кредит, но боитесь бумажной волокиты? Забудьте о страхе! Наш гид проведет вас за руку от А до Я, чтобы получить одобрение на потребительский кредит стало проще простого!

Потребительский кредит – это удобный финансовый инструмент, позволяющий реализовать различные цели: от ремонта квартиры и покупки бытовой техники до оплаты обучения и организации путешествия․ Однако, прежде чем получить желаемые средства, необходимо пройти процесс подачи заявки, который может показаться сложным и запутанным․ Настоящее руководство призвано упростить этот процесс, предоставив подробную информацию о каждом шаге – от подготовки документов до получения одобрения․ Мы рассмотрим все нюансы, чтобы ваша заявка была максимально эффективной и привела к желаемому результату․

Подготовка к подаче заявки на потребительский кредит

Прежде чем приступить к заполнению заявки, важно тщательно подготовиться․ Это позволит увеличить шансы на одобрение и получить наиболее выгодные условия кредитования․ Подготовка включает в себя несколько ключевых этапов:

Оценка финансовой ситуации

Первым шагом является анализ вашей текущей финансовой ситуации․ Необходимо оценить свой доход, расходы, а также имеющиеся кредитные обязательства․ Это поможет определить, какую сумму кредита вы можете позволить себе выплачивать без ущерба для вашего бюджета․

Рассмотрите следующие аспекты:

- Доходы: Учитывайте все источники дохода, включая заработную плату, доход от фриланса, пенсии, социальные выплаты и т․д․

- Расходы: Составьте список всех ежемесячных расходов, таких как аренда, коммунальные платежи, продукты питания, транспорт, развлечения и другие․

- Кредитные обязательства: Включите в расчет все текущие кредиты, кредитные карты, займы и другие долговые обязательства․

После анализа финансовой ситуации вы сможете определить оптимальную сумму кредита и срок погашения․ Помните, что переоценка своих финансовых возможностей может привести к трудностям с выплатой кредита в будущем․

Изучение предложений банков

На рынке представлено множество банков, предлагающих потребительские кредиты на различных условиях․ Важно тщательно изучить предложения разных банков, чтобы выбрать наиболее выгодный вариант․

При выборе кредитного предложения обращайте внимание на следующие параметры:

- Процентная ставка: Это один из основных факторов, определяющих стоимость кредита․ Сравните процентные ставки разных банков, чтобы выбрать наиболее низкую․

- Срок кредита: Срок кредита влияет на размер ежемесячного платежа․ Чем больше срок кредита, тем меньше ежемесячный платеж, но тем больше общая сумма переплаты․

- Комиссии и сборы: Некоторые банки взимают комиссии за выдачу кредита, обслуживание счета и другие услуги․ Учитывайте эти комиссии при сравнении кредитных предложений․

- Требования к заемщику: У каждого банка есть свои требования к заемщикам, такие как возраст, стаж работы, кредитная история и другие․ Убедитесь, что вы соответствуете требованиям выбранного банка․

- Дополнительные условия: Некоторые банки предлагают дополнительные условия, такие как страхование жизни и здоровья, которые могут влиять на стоимость кредита․

Используйте онлайн-калькуляторы и сравнительные таблицы, чтобы упростить процесс выбора кредитного предложения․ Не стесняйтесь обращаться в банки за консультацией, чтобы получить ответы на все интересующие вас вопросы․

Подготовка необходимых документов

Для подачи заявки на потребительский кредит необходимо подготовить определенный пакет документов․ Точный список документов может варьироваться в зависимости от банка, но обычно требуется следующее:

- Паспорт: Оригинал и копия паспорта гражданина Российской Федерации․

- СНИЛС: Страховой номер индивидуального лицевого счета․

- Документ, подтверждающий доход: Справка 2-НДФЛ, выписка с банковского счета, налоговая декларация или другой документ, подтверждающий ваш доход․

- Копия трудовой книжки: Заверенная работодателем копия трудовой книжки или трудового договора․

- Другие документы: В зависимости от требований банка, могут потребоваться дополнительные документы, такие как свидетельство о браке, свидетельство о рождении детей, документы на имущество и т․д․

Подготовьте все необходимые документы заранее, чтобы ускорить процесс подачи заявки․ Убедитесь, что все документы актуальны и соответствуют требованиям банка․

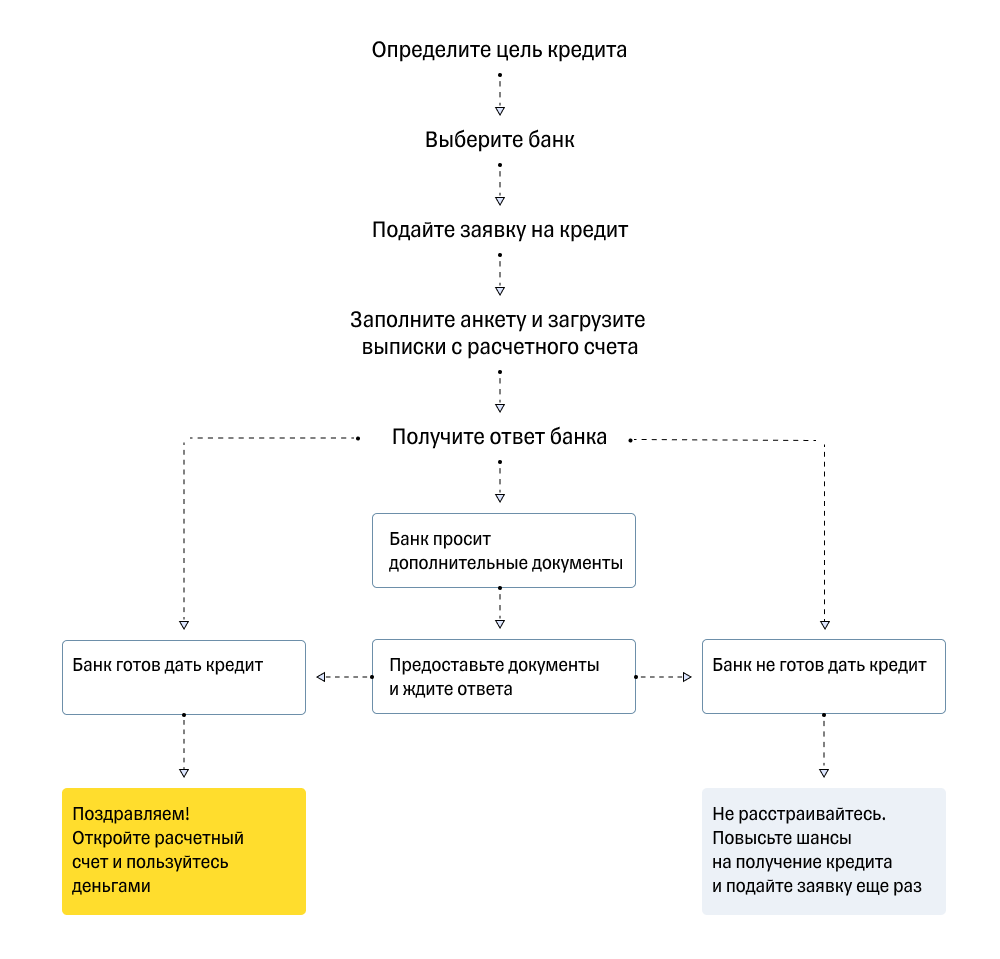

Подача заявки на потребительский кредит

После того как вы подготовили все необходимые документы и выбрали подходящее кредитное предложение, можно приступать к подаче заявки․ Существует два основных способа подачи заявки:

Подача заявки онлайн

Большинство банков предлагают возможность подачи заявки на потребительский кредит онлайн․ Это удобный и быстрый способ, который позволяет сэкономить время и избежать посещения офиса банка․

Чтобы подать заявку онлайн, выполните следующие действия:

- Перейдите на сайт выбранного банка․

- Найдите раздел «Потребительские кредиты» или «Кредиты наличными»․

- Выберите подходящее кредитное предложение и нажмите кнопку «Подать заявку»․

- Заполните онлайн-форму заявки, указав все необходимые данные․

- Прикрепите сканированные копии необходимых документов․

- Отправьте заявку на рассмотрение․

При заполнении онлайн-формы заявки будьте внимательны и указывайте только достоверную информацию․ Ошибки или неточности могут привести к отказу в выдаче кредита․

Подача заявки в офисе банка

Если вы предпочитаете личное общение с сотрудниками банка или вам требуется консультация, вы можете подать заявку на потребительский кредит в офисе банка․

Чтобы подать заявку в офисе банка, выполните следующие действия:

- Посетите ближайшее отделение выбранного банка․

- Обратитесь к сотруднику банка и сообщите о своем желании подать заявку на потребительский кредит․

- Получите бланк заявки и заполните его, указав все необходимые данные․

- Предоставьте сотруднику банка оригиналы и копии необходимых документов․

- Отдайте заполненную заявку и документы сотруднику банка для рассмотрения․

При подаче заявки в офисе банка у вас будет возможность задать все интересующие вас вопросы сотруднику банка и получить консультацию по условиям кредитования․

Рассмотрение заявки и получение решения

После подачи заявки банк приступает к ее рассмотрению․ Срок рассмотрения заявки может варьироваться в зависимости от банка и сложности вашей ситуации, но обычно составляет от нескольких часов до нескольких дней․

Анализ кредитной истории

Одним из основных этапов рассмотрения заявки является анализ вашей кредитной истории․ Банк запрашивает информацию о вашей кредитной истории в бюро кредитных историй (БКИ), чтобы оценить вашу платежеспособность и кредитную дисциплину․

Кредитная история содержит информацию о всех ваших кредитах, займах и других долговых обязательствах, а также о том, как вы их погашали․ Если у вас есть просрочки по платежам или другие негативные записи в кредитной истории, это может негативно повлиять на решение банка․

Перед подачей заявки рекомендуется самостоятельно проверить свою кредитную историю, чтобы убедиться в ее чистоте и отсутствии ошибок․ Вы можете бесплатно запросить свою кредитную историю в БКИ один раз в год․

Оценка платежеспособности

Помимо кредитной истории, банк также оценивает вашу платежеспособность, то есть вашу способность выплачивать кредит в соответствии с графиком платежей․ Банк анализирует ваш доход, расходы, а также другие финансовые обязательства, чтобы определить, сможете ли вы позволить себе выплачивать кредит․

Для оценки платежеспособности банк может запросить дополнительные документы, подтверждающие ваш доход, такие как справка 2-НДФЛ, выписка с банковского счета, налоговая декларация и т․д․

Принятие решения

На основании анализа кредитной истории и оценки платежеспособности банк принимает решение о выдаче или отказе в выдаче кредита․ Если решение положительное, банк уведомляет вас об этом и предлагает подписать кредитный договор․

В кредитном договоре указываются все условия кредитования, такие как сумма кредита, процентная ставка, срок кредита, размер ежемесячного платежа, комиссии и сборы, а также права и обязанности сторон․ Внимательно изучите кредитный договор перед подписанием, чтобы убедиться, что все условия вам понятны и соответствуют вашим ожиданиям․

Получение кредита и его погашение

После подписания кредитного договора банк перечисляет сумму кредита на ваш счет․ Вы можете использовать полученные средства на любые цели по своему усмотрению․

График платежей

Вместе с кредитным договором банк предоставляет вам график платежей, в котором указаны даты и суммы ежемесячных платежей․ Важно своевременно вносить платежи по кредиту, чтобы избежать просрочек и штрафных санкций;

Существует два основных типа графиков платежей:

- Аннуитетный график: В этом случае размер ежемесячного платежа остается постоянным на протяжении всего срока кредита․

- Дифференцированный график: В этом случае размер ежемесячного платежа уменьшается с течением времени․

Выбор графика платежей зависит от ваших предпочтений и финансовых возможностей․ Аннуитетный график удобен тем, что размер ежемесячного платежа предсказуем и не меняется, что облегчает планирование бюджета․ Дифференцированный график позволяет сэкономить на процентах, но требует более высоких платежей в начале срока кредита․

Способы погашения кредита

Существует множество способов погашения кредита, таких как:

- Через кассу банка․

- Через банкоматы и терминалы самообслуживания․

- Через интернет-банк․

- Через мобильное приложение банка․

- Через платежные системы․

Выберите наиболее удобный для вас способ погашения кредита и своевременно вносите платежи в соответствии с графиком платежей․

Досрочное погашение кредита

Если у вас появится возможность, вы можете досрочно погасить кредит полностью или частично․ Досрочное погашение кредита позволяет сэкономить на процентах и уменьшить общую сумму переплаты․

Большинство банков не взимают штрафы за досрочное погашение кредита, но перед досрочным погашением рекомендуется уточнить этот вопрос у банка․

Возможные причины отказа в выдаче кредита

К сожалению, не все заявки на потребительский кредит получают одобрение․ Существует несколько причин, по которым банк может отказать в выдаче кредита:

- Плохая кредитная история: Наличие просрочек по платежам, задолженностей или других негативных записей в кредитной истории может привести к отказу в выдаче кредита․

- Низкий доход: Если ваш доход недостаточно высок, чтобы обеспечить выплату кредита, банк может отказать в выдаче кредита․

- Высокая кредитная нагрузка: Если у вас уже есть много кредитов и займов, банк может отказать в выдаче кредита, опасаясь, что вы не сможете справиться с выплатой нового кредита․

- Недостоверная информация: Предоставление недостоверной информации в заявке на кредит может привести к отказу в выдаче кредита․

- Отсутствие необходимых документов: Если вы не предоставили все необходимые документы, банк может отказать в выдаче кредита․

- Другие причины: В некоторых случаях банк может отказать в выдаче кредита по другим причинам, таким как отсутствие постоянного места работы, низкий стаж работы, возраст и т․д․

Если вам отказали в выдаче кредита, не отчаивайтесь․ Попробуйте выяснить причину отказа и устранить ее․ Например, вы можете улучшить свою кредитную историю, увеличить свой доход, уменьшить свою кредитную нагрузку или предоставить дополнительные документы․

Вы также можете обратиться в другой банк, так как требования к заемщикам могут варьироваться в разных банках․

Описание: Подробное руководство о том, как **подать заявку на потребительский кредит** в банке: подготовка документов, выбор банка, онлайн и офлайн подача, причины отказа․