Инвестиции для начинающих: Путь к финансовой независимости

Боишься инвестиций? Зря! Разберем основы, научим планировать бюджет и выбирать активы. Инвестиции – это просто, когда знаешь как!

Мир инвестиций и финансов часто кажется сложным и запутанным лабиринтом, полным непонятных терминов и рисков. Однако, понимание основ и разработка грамотной стратегии могут открыть двери к финансовой независимости и благополучию. Эта статья призвана стать вашим проводником в этом увлекательном мире, предоставив необходимые знания и инструменты для принятия осознанных решений. Мы рассмотрим различные аспекты инвестирования, от планирования личного бюджета до выбора подходящих активов и управления рисками.

Основы Финансового Планирования

Составление Личного Бюджета

Первый и самый важный шаг на пути к финансовой независимости – это составление и ведение личного бюджета. Бюджет позволяет отслеживать ваши доходы и расходы, выявлять области, где можно сэкономить, и планировать свои финансы на будущее. Существует множество инструментов и приложений, которые могут помочь вам в этом процессе.

При составлении бюджета необходимо учитывать все источники дохода, включая зарплату, премии, подработки и пассивный доход. Затем следует перечислить все расходы, разделив их на обязательные (например, аренда, коммунальные платежи, продукты питания) и необязательные (например, развлечения, хобби, рестораны). Анализ бюджета позволит вам увидеть, куда уходят ваши деньги, и принять меры по оптимизации расходов.

- Определите все источники дохода.

- Перечислите все обязательные и необязательные расходы.

- Проанализируйте свой бюджет и выявите области для экономии.

- Поставьте финансовые цели и разработайте план их достижения.

Постановка Финансовых Целей

Четко определенные финансовые цели – это мощный мотиватор для экономии и инвестирования. Цели могут быть краткосрочными (например, покупка нового телефона), среднесрочными (например, первоначальный взнос по ипотеке) и долгосрочными (например, выход на пенсию). Важно, чтобы цели были реалистичными и измеримыми.

Определите приоритеты и разбейте большие цели на более мелкие, достижение которых будет казаться более реальным. Например, вместо того чтобы сразу думать о покупке дома, поставьте цель накопить определенную сумму на первоначальный взнос в течение нескольких лет. Регулярно пересматривайте свои цели и корректируйте их в соответствии с вашими обстоятельствами.

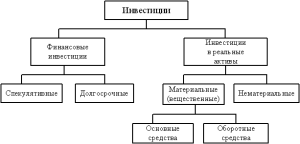

Инвестиционные Инструменты

Банковские Депозиты

Банковские депозиты – это самый простой и консервативный способ инвестирования. Они предлагают фиксированную процентную ставку и гарантированы системой страхования вкладов. Однако, доходность по депозитам, как правило, невысока и может не покрывать инфляцию.

Депозиты подходят для краткосрочного хранения денежных средств и создания финансовой подушки безопасности. При выборе депозита обращайте внимание на процентную ставку, условия досрочного снятия и репутацию банка.

Облигации

Облигации – это долговые ценные бумаги, которые выпускаются компаниями или государствами для привлечения финансирования. Покупая облигацию, вы фактически даете в долг эмитенту, который обязуется выплачивать вам проценты (купонный доход) и вернуть номинальную стоимость облигации в конце срока.

Облигации считаются менее рискованными, чем акции, но и доходность по ним обычно ниже. Существуют различные типы облигаций, в т.ч. государственные облигации, корпоративные облигации и муниципальные облигации. Выбор облигаций зависит от вашего инвестиционного профиля и толерантности к риску.

Акции

Акции – это доли в капитале компании. Покупая акции, вы становитесь совладельцем компании и имеете право на часть ее прибыли в виде дивидендов. Акции могут принести высокую доходность, но они также сопряжены с более высоким риском, чем облигации.

Цена акций может колебаться в зависимости от множества факторов, в т.ч. от финансовых показателей компании, общей экономической ситуации и настроений инвесторов. Перед покупкой акций необходимо тщательно изучить компанию и оценить ее перспективы роста.

Инвестиционные Фонды

Инвестиционные фонды – это коллективные инвестиции, когда деньги множества инвесторов объединяются для покупки различных активов, таких как акции, облигации или недвижимость. Управлением фондом занимается профессиональный управляющий, который принимает решения о том, какие активы покупать и продавать.

Инвестиционные фонды позволяют диверсифицировать портфель и снизить риски. Существуют различные типы фондов, в т.ч. паевые инвестиционные фонды (ПИФы), биржевые инвестиционные фонды (ETF) и хедж-фонды. Выбор фонда зависит от ваших инвестиционных целей и толерантности к риску.

Недвижимость

Инвестиции в недвижимость могут быть прибыльными, но они также требуют значительных капиталовложений и времени. Доход от недвижимости может поступать от сдачи в аренду или от продажи по более высокой цене.

При инвестировании в недвижимость необходимо учитывать множество факторов, в т.ч. местоположение, состояние объекта, перспективы роста цен и расходы на содержание. Также важно понимать, что рынок недвижимости может быть неликвидным, то есть продажа объекта может занять длительное время.

Альтернативные Инвестиции

Альтернативные инвестиции – это инвестиции в активы, которые не относятся к традиционным классам активов, таким как акции и облигации. К альтернативным инвестициям относятся, например, предметы искусства, драгоценные металлы, криптовалюты и венчурные инвестиции.

Альтернативные инвестиции могут принести высокую доходность, но они также сопряжены с высоким риском и низкой ликвидностью. Перед инвестированием в альтернативные активы необходимо тщательно изучить рынок и оценить свои возможности.

Стратегии Инвестирования

Диверсификация

Диверсификация – это распределение инвестиций между различными классами активов, отраслями и географическими регионами. Цель диверсификации – снизить риск потери капитала, так как снижение стоимости одного актива может быть компенсировано ростом стоимости другого.

При формировании инвестиционного портфеля необходимо учитывать свой инвестиционный профиль и толерантность к риску. Более консервативные инвесторы могут отдавать предпочтение облигациям и депозитам, а более агрессивные инвесторы могут включать в портфель акции и альтернативные активы.

Долгосрочное Инвестирование

Долгосрочное инвестирование – это стратегия, при которой инвестор удерживает активы в течение длительного времени, обычно нескольких лет или десятилетий. Долгосрочное инвестирование позволяет получить выгоду от роста экономики и накопления сложного процента.

При долгосрочном инвестировании важно выбирать активы с хорошими фундаментальными показателями и перспективами роста. Также необходимо регулярно пересматривать свой портфель и корректировать его в соответствии с изменяющимися обстоятельствами.

Регулярное Инвестирование

Регулярное инвестирование – это стратегия, при которой инвестор регулярно инвестирует определенную сумму денег в выбранные активы, независимо от текущей рыночной ситуации. Регулярное инвестирование позволяет усреднить цену покупки и снизить риск покупки активов на пике рынка.

Регулярное инвестирование особенно эффективно при инвестировании в акции и инвестиционные фонды. Эта стратегия позволяет не беспокоиться о краткосрочных колебаниях рынка и получать стабильный доход в долгосрочной перспективе.

Активное и Пассивное Инвестирование

Активное инвестирование – это стратегия, при которой инвестор активно управляет своим портфелем, стараясь опередить рынок. Активные инвесторы проводят анализ рынка, выбирают отдельные акции и облигации и постоянно корректируют свой портфель.

Пассивное инвестирование – это стратегия, при которой инвестор не пытается опередить рынок, а просто повторяет его. Пассивные инвесторы инвестируют в индексные фонды, которые отслеживают определенный рыночный индекс, например, S&P 500.

- Активное инвестирование требует больше времени и знаний, но может принести более высокую доходность.

- Пассивное инвестирование более простое и дешевое, но доходность будет соответствовать рыночной.

Управление Рисками

Оценка Рисков

Оценка рисков – это процесс определения и анализа потенциальных рисков, которые могут повлиять на ваши инвестиции. Риски могут быть связаны с рыночной ситуацией, финансовым состоянием компаний, политическими событиями и другими факторами.

При оценке рисков необходимо учитывать свой инвестиционный профиль и толерантность к риску. Более консервативные инвесторы должны избегать рискованных активов, а более агрессивные инвесторы могут позволить себе больший риск в надежде на более высокую доходность.

Страхование Инвестиций

Страхование инвестиций – это способ защиты своих инвестиций от потерь, связанных с различными рисками. Существуют различные виды страхования инвестиций, в т.ч. страхование вкладов, страхование брокерских счетов и страхование от банкротства компаний.

Страхование инвестиций может снизить риск потери капитала, но оно также может снизить потенциальную доходность. Перед страхованием инвестиций необходимо тщательно изучить условия страхования и оценить свои потребности.

Создание Финансовой Подушки Безопасности

Финансовая подушка безопасности – это сумма денег, достаточная для покрытия ваших расходов в течение нескольких месяцев в случае потери работы или других непредвиденных обстоятельств. Финансовая подушка безопасности позволяет вам не беспокоиться о деньгах и принимать более взвешенные инвестиционные решения.

Размер финансовой подушки безопасности зависит от ваших расходов и стабильности дохода. Рекомендуется иметь финансовую подушку безопасности в размере 3-6 месяцев ваших расходов.

Психология Инвестирования

Эмоциональный Контроль

Эмоциональный контроль – это способность управлять своими эмоциями при принятии инвестиционных решений. Эмоции, такие как страх и жадность, могут привести к необдуманным решениям и убыткам.

Важно придерживаться своей инвестиционной стратегии и не поддаваться панике при колебаниях рынка. Помните, что долгосрочное инвестирование требует терпения и дисциплины.

Избегание Стадного Инстинкта

Стадный инстинкт – это тенденция следовать за толпой и принимать решения, основанные на мнении большинства. Стадный инстинкт может привести к переоценке активов и последующему краху рынка.

Важно принимать собственные решения, основанные на собственном анализе и оценке рисков. Не поддавайтесь давлению толпы и не покупайте активы только потому, что их покупают все остальные.

Реалистичные Ожидания

Реалистичные ожидания – это понимание того, что инвестиции сопряжены с риском и что высокая доходность не гарантирована. Не стоит ожидать, что вы быстро разбогатеете на инвестициях. Инвестирование – это долгосрочный процесс, требующий терпения и дисциплины.

Установите реалистичные цели и не гонитесь за высокой доходностью, которая может быть связана с высоким риском. Помните, что умеренная и стабильная доходность лучше, чем высокая и рискованная.

Налоги и Инвестиции

Налогообложение Инвестиционного Дохода

Инвестиционный доход, такой как дивиденды, купонный доход и прибыль от продажи активов, подлежит налогообложению. Ставка налога на инвестиционный доход зависит от типа дохода и налогового законодательства вашей страны.

Важно учитывать налоговые последствия при принятии инвестиционных решений. Существуют различные способы снижения налоговой нагрузки, например, использование налоговых льгот и инвестирование через специальные налоговые счета.

Индивидуальный Инвестиционный Счет (ИИС)

Индивидуальный инвестиционный счет (ИИС) – это специальный счет, который позволяет инвесторам получать налоговые льготы при инвестировании в ценные бумаги. Существуют два типа ИИС: ИИС типа А, который позволяет получить налоговый вычет с суммы внесенных средств, и ИИС типа Б, который позволяет не платить налог с прибыли, полученной на счете.

ИИС – это хороший способ снизить налоговую нагрузку и увеличить доходность своих инвестиций. Однако, ИИС имеет ограничения по сумме взносов и сроку инвестирования.

Инвестиции в Образование

Инвестиции в образование – это один из самых выгодных видов инвестиций. Получение образования и повышение квалификации позволяют увеличить свой доход и улучшить свои карьерные перспективы.

Инвестиции в образование могут быть как формальными (например, получение высшего образования), так и неформальными (например, прохождение курсов и тренингов). Важно постоянно развиваться и приобретать новые знания и навыки, чтобы оставаться конкурентоспособным на рынке труда.

Мир моих инвестиций и финансов предоставляет множество возможностей для достижения финансовой независимости и благополучия. Ключом к успеху является грамотное финансовое планирование, диверсификация инвестиций, управление рисками и постоянное обучение. Не бойтесь начинать инвестировать, даже если у вас нет большого капитала. Начните с малого и постепенно увеличивайте свои инвестиции. Помните, что долгосрочное инвестирование требует терпения и дисциплины. И самое главное, инвестируйте в себя и свое образование, это принесет вам наибольшую отдачу.

Описание: Эта статья рассказывает про мои инвестиции и финансы, даёт советы по финансовому планированию и управлению рисками для достижения финансовой независимости.