Лизинг в коммерческом банке: сущность, виды и роль

Нужен новый экскаватор или станок? Забудь про кредиты! Лизинг от коммерческого банка – это как аренда с правом выкупа. Выгодно, удобно, быстро! Узнай, как получить лизинг!

Лизинг в коммерческом банке представляет собой сложный финансовый инструмент‚ сочетающий в себе элементы кредитования‚ аренды и инвестиций․ Это способ приобретения активов без немедленного вывода значительных сумм из оборота компании‚ что особенно актуально для малого и среднего бизнеса․ Коммерческие банки‚ как ключевые игроки на финансовом рынке‚ активно предлагают лизинговые услуги‚ расширяя спектр своих продуктов и увеличивая доходность․ Понимание сущности и механизмов лизинга критически важно для эффективного управления финансами и оптимизации инвестиционной стратегии․

Основы лизинга: определение и ключевые характеристики

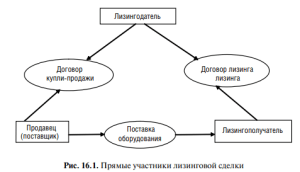

Лизинг‚ в своей сути‚ является соглашением‚ по которому одна сторона (лизингодатель) передает другой стороне (лизингополучателю) право пользования активом на определенный срок за определенную плату․ Право собственности на актив‚ как правило‚ остается за лизингодателем‚ что снижает риски для банка и предоставляет ему дополнительные гарантии․ Этот процесс включает в себя несколько ключевых этапов: выбор актива‚ заключение договора‚ оплата лизинговых платежей и‚ в конечном итоге‚ возможность выкупа актива по остаточной стоимости․

Основные виды лизинга

Существует несколько основных видов лизинга‚ каждый из которых имеет свои особенности и предназначен для решения конкретных задач:

- Финансовый лизинг (капитальный лизинг): Предполагает полную амортизацию актива в течение срока лизинга и переход права собственности к лизингополучателю по окончании договора․ Фактически‚ это замаскированная форма кредитования․

- Оперативный лизинг (аренда): Срок лизинга короче срока службы актива‚ и право собственности остается за лизингодателем․ После окончания договора актив может быть возвращен лизингодателю или передан в лизинг другому лицу․ Часто включает в себя услуги по обслуживанию и ремонту актива․

- Возвратный лизинг: Компания продает свой актив банку и затем берет его в лизинг обратно․ Это позволяет компании получить немедленный доступ к денежным средствам‚ сохраняя при этом возможность использования актива․

Преимущества и недостатки лизинга для лизингополучателя

Лизинг обладает рядом преимуществ‚ но также и некоторыми недостатками‚ которые необходимо учитывать при принятии решения:

- Преимущества:

- Сохранение капитала: Не требуется значительных первоначальных инвестиций․

- Налоговые льготы: Лизинговые платежи могут быть отнесены на расходы‚ уменьшая налогооблагаемую базу․

- Гибкость: Возможность выбора различных условий лизинга‚ соответствующих потребностям компании․

- Обновление оборудования: Возможность замены устаревшего оборудования на новое по окончании срока лизинга․

- Недостатки:

- Более высокие общие затраты: Общая сумма лизинговых платежей может превышать стоимость приобретения актива в собственность․

- Ограничения на использование актива: Договор лизинга может содержать ограничения на использование актива․

- Риск потери актива: В случае невыполнения условий договора лизингодатель имеет право изъять актив․

Роль коммерческого банка в лизинговых операциях

Коммерческие банки играют ключевую роль в развитии лизингового рынка․ Они выступают в качестве лизингодателей‚ предоставляя клиентам возможность приобретения активов в лизинг․ Кроме того‚ банки могут финансировать лизинговые компании‚ предоставляя им кредиты для приобретения активов‚ передаваемых в лизинг․ Таким образом‚ банки являются не только поставщиками лизинговых услуг‚ но и ключевыми инвесторами в лизинговый сектор․

Функции коммерческого банка как лизингодателя

Коммерческий банк‚ выступая в роли лизингодателя‚ выполняет следующие основные функции:

- Финансирование приобретения актива: Банк приобретает актив у поставщика и передает его в лизинг лизингополучателю․

- Управление активом: Банк осуществляет учет и контроль за состоянием актива․

- Обеспечение страхования актива: Банк обеспечивает страхование актива от рисков утраты или повреждения․

- Взыскание лизинговых платежей: Банк контролирует своевременность и полноту уплаты лизинговых платежей․

- Реализация актива по окончании срока лизинга: Банк продает или сдает в лизинг актив повторно по окончании срока лизинга․

Преимущества лизинговых операций для коммерческого банка

Лизинговые операции предоставляют коммерческим банкам ряд преимуществ:

- Увеличение доходности: Лизинговые операции‚ как правило‚ более доходны‚ чем традиционное кредитование․

- Расширение клиентской базы: Лизинговые услуги привлекают новых клиентов‚ особенно из числа малого и среднего бизнеса․

- Диверсификация кредитного портфеля: Лизинговые операции позволяют диверсифицировать кредитный портфель банка‚ снижая риски․

- Получение налоговых льгот: Банк может получать налоговые льготы‚ связанные с амортизацией активов‚ переданных в лизинг․

- Укрепление позиций на рынке: Предложение лизинговых услуг позволяет банку укрепить свои позиции на рынке финансовых услуг․

Риски лизинговых операций для коммерческого банка

Несмотря на свои преимущества‚ лизинговые операции сопряжены с определенными рисками для коммерческого банка․ Важно тщательно оценивать и управлять этими рисками для обеспечения стабильности и прибыльности лизингового бизнеса․

Основные виды рисков

К основным видам рисков‚ связанных с лизинговыми операциями‚ относятся:

- Кредитный риск: Риск неплатежеспособности лизингополучателя․

- Риск ликвидности: Риск неспособности банка своевременно выполнить свои обязательства из-за недостатка денежных средств․

- Риск изменения процентных ставок: Риск снижения доходности лизинговых операций из-за роста процентных ставок․

- Риск обесценения актива: Риск снижения стоимости актива‚ переданного в лизинг․

- Операционный риск: Риск возникновения убытков из-за ошибок или мошеннических действий при проведении лизинговых операций․

- Юридический риск: Риск возникновения убытков из-за несоответствия лизинговых договоров требованиям законодательства․

Методы управления рисками

Для эффективного управления рисками‚ связанными с лизинговыми операциями‚ коммерческие банки используют различные методы‚ в т․ч․:

- Тщательная оценка кредитоспособности лизингополучателя: Проведение анализа финансового состояния и деловой репутации лизингополучателя․

- Обеспечение лизинговых сделок: Использование залога‚ поручительства или страхования для снижения кредитного риска․

- Диверсификация лизингового портфеля: Распределение лизинговых активов между различными отраслями экономики и регионами․

- Хеджирование процентных ставок: Использование финансовых инструментов для защиты от колебаний процентных ставок․

- Страхование активов: Страхование активов от рисков утраты или повреждения․

- Разработка и внедрение внутренних процедур контроля: Обеспечение соблюдения требований законодательства и внутренних правил банка при проведении лизинговых операций․

Регулирование лизинговой деятельности коммерческих банков

Лизинговая деятельность коммерческих банков регулируется законодательством и нормативными актами Центрального банка Российской Федерации․ Целью регулирования является обеспечение стабильности и надежности лизингового рынка‚ а также защита прав и интересов лизингодателей и лизингополучателей․

Основные нормативные акты

К основным нормативным актам‚ регулирующим лизинговую деятельность коммерческих банков‚ относятся:

- Гражданский кодекс Российской Федерации: Устанавливает общие положения о лизинге (аренде с правом выкупа)․

- Федеральный закон «О финансовой аренде (лизинге)»: Регулирует отношения‚ возникающие в связи с лизинговой деятельностью․

- Инструкции и положения Центрального банка Российской Федерации: Устанавливают требования к лизинговым операциям коммерческих банков‚ в т․ч․ требования к оценке рисков и формированию резервов․

Требования к лизинговым операциям

Нормативные акты устанавливают ряд требований к лизинговым операциям коммерческих банков‚ в т․ч․:

- Требования к содержанию лизингового договора: Лизинговый договор должен содержать все существенные условия сделки‚ в т․ч․ предмет лизинга‚ срок лизинга‚ размер лизинговых платежей и условия выкупа актива․

- Требования к оценке кредитоспособности лизингополучателя: Банк должен проводить тщательную оценку кредитоспособности лизингополучателя перед заключением лизингового договора․

- Требования к формированию резервов на возможные потери по лизинговым операциям: Банк должен формировать резервы на возможные потери по лизинговым операциям в соответствии с требованиями Центрального банка Российской Федерации․

- Требования к учету и отчетности по лизинговым операциям: Банк должен вести учет и отчетность по лизинговым операциям в соответствии с установленными правилами․

Перспективы развития лизинга в коммерческих банках

Лизинговый рынок в России имеет значительный потенциал роста․ Развитие малого и среднего бизнеса‚ потребность в обновлении основных фондов предприятий‚ а также государственная поддержка лизинга способствуют увеличению спроса на лизинговые услуги․ Коммерческие банки‚ обладая значительными финансовыми ресурсами и развитой инфраструктурой‚ могут сыграть ключевую роль в развитии лизингового рынка․

Факторы‚ способствующие развитию лизинга

К факторам‚ способствующим развитию лизинга в коммерческих банках‚ относятся:

- Рост экономики: Рост экономики приводит к увеличению спроса на инвестиции и‚ соответственно‚ на лизинговые услуги․

- Развитие малого и среднего бизнеса: Малый и средний бизнес нуждается в лизинге для приобретения оборудования и техники․

- Государственная поддержка лизинга: Государство оказывает поддержку лизинговым компаниям и лизингополучателям в виде субсидий и льгот․

- Снижение процентных ставок: Снижение процентных ставок делает лизинг более доступным для предприятий․

- Развитие лизинговой инфраструктуры: Развитие лизинговой инфраструктуры‚ включая страхование‚ оценку и юридическое сопровождение‚ способствует развитию лизингового рынка․

Направления развития лизинговых услуг

Коммерческие банки могут развивать лизинговые услуги в следующих направлениях:

- Расширение спектра лизинговых продуктов: Предложение новых видов лизинга‚ адаптированных к потребностям различных отраслей экономики․

- Развитие онлайн-лизинга: Предоставление лизинговых услуг через интернет‚ что позволяет упростить и ускорить процесс оформления лизинга․

- Партнерство с поставщиками оборудования: Развитие партнерских отношений с поставщиками оборудования для предоставления комплексных лизинговых решений․

- Фокус на малый и средний бизнес: Разработка специальных лизинговых программ для малого и среднего бизнеса․

- Повышение качества обслуживания клиентов: Обеспечение высокого уровня обслуживания клиентов на всех этапах лизинговой сделки․

Лизинг играет важную роль в развитии экономики‚ предоставляя предприятиям возможность модернизировать свои основные фонды․ Коммерческие банки‚ являясь ключевыми участниками лизингового рынка‚ способствуют его развитию и расширению․ Важно‚ чтобы банки продолжали совершенствовать свои лизинговые продукты и услуги‚ адаптируя их к потребностям клиентов․ В будущем лизинг будет играть еще более значимую роль в финансировании инвестиций и развитии бизнеса․ Для этого необходима дальнейшая поддержка со стороны государства и развитие лизинговой инфраструктуры․

Описание: Узнайте о понятии и сущности лизинга в коммерческом банке‚ его видах‚ преимуществах и рисках‚ а также о перспективах развития лизинговых операций․