Лизинговая деятельность в коммерческих банках

Нужно новое оборудование, а денег в обрез? Лизинг от коммерческих банков – твой шанс! Гибкие условия, быстрое оформление, развитие бизнеса без кредитной кабалы! Узнай, как это работает!

Лизинговая деятельность в коммерческих банках представляет собой важный инструмент финансового рынка, позволяющий предприятиям получать доступ к необходимому оборудованию и технике без значительных единовременных затрат. Этот вид финансирования играет ключевую роль в развитии различных секторов экономики, стимулируя инвестиции и модернизацию производственных мощностей. Коммерческие банки, выступая в качестве лизингодателей, предлагают широкий спектр лизинговых продуктов, адаптированных под нужды конкретных клиентов. Разберемся в особенностях лизинговой деятельности, ее преимуществах и недостатках, а также рассмотрим ее роль в контексте современного банковского сектора.

Что Такое Лизинговая Деятельность?

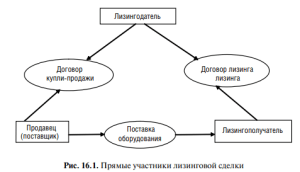

Лизинговая деятельность – это форма финансирования, при которой лизингодатель (в данном случае, коммерческий банк) приобретает имущество и передает его лизингополучателю во временное пользование за определенную плату. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, а по истечении этого срока имеет право выкупить имущество по остаточной стоимости или вернуть его лизингодателю. Существует два основных вида лизинга: финансовый и операционный.

Финансовый Лизинг

Финансовый лизинг (или капитальный лизинг) предполагает, что лизингополучатель фактически берет на себя все риски и выгоды, связанные с владением имуществом. В течение срока лизинга имущество амортизируется, и лизингополучатель выплачивает лизинговые платежи, покрывающие полную стоимость имущества и процентный доход лизингодателя. По окончании срока лизинга лизингополучатель, как правило, выкупает имущество по минимальной остаточной стоимости.

Операционный Лизинг

Операционный лизинг (или аренда) предполагает, что лизингодатель сохраняет право собственности на имущество и несет все риски, связанные с его владением. Лизингополучатель использует имущество в течение определенного срока и выплачивает лизинговые платежи, которые, как правило, не покрывают полную стоимость имущества. По окончании срока лизинга имущество возвращается лизингодателю.

Роль Коммерческих Банков в Лизинговой Деятельности

Коммерческие банки играют важную роль в лизинговой деятельности, выступая в качестве лизингодателей. Они предлагают широкий спектр лизинговых продуктов, адаптированных под нужды различных клиентов. Банки обладают необходимыми финансовыми ресурсами и экспертизой для оценки рисков и структурирования лизинговых сделок. Кроме того, они имеют налаженные отношения с поставщиками оборудования и техники, что позволяет им предлагать клиентам конкурентные условия.

Преимущества Лизинга через Коммерческие Банки

- Доступ к финансированию: Лизинг позволяет предприятиям получать доступ к необходимому оборудованию и технике без значительных единовременных затрат.

- Гибкие условия: Коммерческие банки предлагают гибкие условия лизинга, адаптированные под нужды конкретных клиентов.

- Налоговые преимущества: Лизинговые платежи могут быть отнесены на расходы, что позволяет снизить налогооблагаемую базу.

- Улучшение финансовой отчетности: Лизинг может улучшить финансовую отчетность предприятия, так как имущество не отражается на балансе.

- Обновление оборудования: Лизинг позволяет предприятиям регулярно обновлять оборудование, не приобретая его в собственность.

Недостатки Лизинга через Коммерческие Банки

- Более высокая стоимость: Лизинг может быть дороже, чем приобретение имущества в собственность за счет процентных платежей.

- Ограничения на использование: Лизинговый договор может содержать ограничения на использование имущества.

- Ответственность за сохранность: Лизингополучатель несет ответственность за сохранность и надлежащее использование имущества.

- Риск потери имущества: В случае невыполнения условий лизингового договора лизингодатель имеет право изъять имущество.

Виды Имущества, Предоставляемого в Лизинг Коммерческими Банками

Коммерческие банки предоставляют в лизинг широкий спектр имущества, включая:

- Транспортные средства (автомобили, грузовики, самолеты, суда)

- Производственное оборудование (станки, линии, прессы)

- Строительную технику (экскаваторы, краны, бульдозеры)

- Сельскохозяйственную технику (тракторы, комбайны, сеялки)

- Офисное оборудование (компьютеры, принтеры, копировальные аппараты)

- Недвижимость (здания, сооружения, склады)

Этапы Лизинговой Сделки с Коммерческим Банком

- Подача заявки: Лизингополучатель подает заявку в коммерческий банк, указывая необходимое имущество и желаемые условия лизинга.

- Оценка кредитоспособности: Банк оценивает кредитоспособность лизингополучателя и проводит анализ его финансового состояния.

- Согласование условий: Банк и лизингополучатель согласовывают условия лизингового договора, включая срок лизинга, размер лизинговых платежей и другие условия.

- Приобретение имущества: Банк приобретает имущество у поставщика и оформляет его в свою собственность.

- Передача имущества: Банк передает имущество лизингополучателю во временное пользование.

- Выплата лизинговых платежей: Лизингополучатель выплачивает лизинговые платежи в соответствии с графиком, установленным в лизинговом договоре.

- Выкуп имущества (по желанию): По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости или вернуть его банку.

Факторы, Влияющие на Условия Лизинга

Условия лизинга, предлагаемые коммерческими банками, зависят от ряда факторов, включая:

- Кредитоспособность лизингополучателя: Чем выше кредитоспособность лизингополучателя, тем более выгодные условия лизинга он может получить.

- Вид имущества: Условия лизинга могут различаться в зависимости от вида имущества.

- Срок лизинга: Чем дольше срок лизинга, тем выше общая стоимость лизинга.

- Размер первоначального взноса: Чем больше первоначальный взнос, тем ниже лизинговые платежи.

- Процентная ставка: Процентная ставка, применяемая при расчете лизинговых платежей, влияет на общую стоимость лизинга.

- Конкуренция на рынке: Уровень конкуренции на рынке лизинговых услуг также может влиять на условия лизинга.

Риски Лизинговой Деятельности для Коммерческих Банков

Лизинговая деятельность сопряжена с определенными рисками для коммерческих банков, включая:

- Кредитный риск: Риск невыплаты лизинговых платежей лизингополучателем.

- Риск ликвидности: Риск нехватки денежных средств для финансирования лизинговых сделок.

- Риск изменения процентных ставок: Риск снижения доходности лизинговых сделок в результате повышения процентных ставок.

- Операционный риск: Риск возникновения ошибок и сбоев в процессе управления лизинговыми сделками.

- Риск морального устаревания: Риск снижения стоимости имущества в результате появления новых технологий и оборудования.

- Риск потери или повреждения имущества: Риск потери или повреждения имущества, переданного в лизинг.

Регулирование Лизинговой Деятельности в России

Лизинговая деятельность в России регулируется Федеральным законом «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ. Закон устанавливает правовые основы лизинговой деятельности, определяет права и обязанности лизингодателей и лизингополучателей, а также регулирует вопросы налогообложения лизинговых операций.

Основные положения закона «О финансовой аренде (лизинге)»

- Определение лизинга и его видов

- Права и обязанности лизингодателя и лизингополучателя

- Порядок заключения и расторжения лизингового договора

- Регулирование вопросов страхования имущества, переданного в лизинг

- Порядок учета лизинговых операций

- Налогообложение лизинговых операций

Тенденции Развития Лизинговой Деятельности в Коммерческих Банках

В последние годы наблюдаются следующие тенденции развития лизинговой деятельности в коммерческих банках:

- Рост популярности лизинга: Лизинг становится все более популярным инструментом финансирования для предприятий различных отраслей экономики.

- Развитие новых лизинговых продуктов: Коммерческие банки разрабатывают новые лизинговые продукты, адаптированные под нужды конкретных клиентов.

- Увеличение доли лизинга в финансировании инвестиций: Лизинг играет все более важную роль в финансировании инвестиций в основные средства.

- Цифровизация лизинговых процессов: Коммерческие банки внедряют цифровые технологии для автоматизации и оптимизации лизинговых процессов.

- Расширение географии лизинговых операций: Коммерческие банки расширяют географию лизинговых операций, предлагая свои услуги в различных регионах страны.

Лизинговая Деятельность как Инструмент Развития Бизнеса

Лизинговая деятельность является эффективным инструментом развития бизнеса, позволяющим предприятиям получать доступ к необходимому оборудованию и технике без значительных единовременных затрат. Она способствует модернизации производственных мощностей, повышению конкурентоспособности и увеличению объемов производства. Коммерческие банки, предлагая широкий спектр лизинговых продуктов, играют важную роль в развитии лизинговой деятельности и стимулировании экономического роста.

Лизинговая деятельность в коммерческих банках является важной составляющей финансового рынка. Она позволяет предприятиям получать необходимое оборудование без крупных единовременных затрат. Коммерческие банки, в свою очередь, выступают надежными партнерами в реализации лизинговых сделок. Важно помнить о рисках и преимуществах, чтобы сделать осознанный выбор. Лизинговая деятельность, при правильном подходе, способствует развитию бизнеса и экономики в целом;

Описание: Обзор **лизинговой деятельности в коммерческих банках**, её особенностей, преимуществ и недостатков, а также роли в современном банковском секторе.