Лизинговые операции банка: особенности, преимущества и этапы

Узнайте, как лизинг от банка помогает бизнесу расти! Разберем выгоды, риски и этапы оформления. Обновите оборудование сейчас, платите потом!

Лизинг, как финансовый инструмент, становится все более популярным среди предприятий различного масштаба. Он предоставляет возможность обновления основных фондов без значительных единовременных инвестиций. Банки, в свою очередь, активно участвуют в лизинговом рынке, предлагая разнообразные программы и условия. Эта статья подробно рассматривает особенности проведения банком лизинговых операций, анализирует преимущества и риски для обеих сторон, а также описывает ключевые этапы процесса.

Что такое Лизинг и Почему Банки в Нем Участвуют?

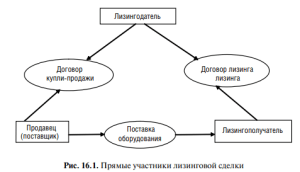

Лизинг ー это финансовая аренда имущества с последующим правом выкупа или без него. В отличие от кредита, где заемщик сразу становится собственником, в лизинге имущество остается в собственности лизингодателя (банка) до момента выкупа. Банки видят в лизинге прибыльный бизнес, поскольку он позволяет им диверсифицировать свои активы и получать доход от арендных платежей и процентов.

Преимущества лизинга для банков:

- Увеличение клиентской базы: Лизинг привлекает предприятия, которые не могут получить кредит из-за недостаточного обеспечения или кредитной истории.

- Диверсификация активов: Лизинговый портфель снижает зависимость банка от традиционного кредитования.

- Высокая доходность: Лизинговые ставки обычно выше кредитных, что обеспечивает банку более высокую прибыль.

- Обеспечение: Имущество, переданное в лизинг, является обеспечением по сделке, что снижает кредитные риски банка.

- Налоговые льготы: В некоторых случаях банки могут получить налоговые льготы от лизинговых операций.

Виды лизинга, предлагаемые банками:

- Финансовый лизинг: Банк приобретает имущество и передает его лизингополучателю на длительный срок, в течение которого имущество амортизируется. По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости.

- Оперативный лизинг: Банк сдает имущество в аренду на короткий срок, после чего имущество возвращается банку. Этот вид лизинга часто используется для оборудования, которое быстро устаревает или нуждается в регулярном обслуживании.

- Возвратный лизинг: Предприятие продает свое имущество банку и одновременно заключает договор лизинга на это же имущество. Это позволяет предприятию получить деньги на оборотные средства и продолжить использование имущества.

Этапы Проведения Банком Лизинговых Операций

Процесс проведения лизинговой операции банком состоит из нескольких ключевых этапов. Каждый этап требует тщательного анализа и подготовки документов для минимизации рисков и обеспечения прибыльности сделки.

1. Прием и Анализ Заявки

Первый этап – это прием заявки от потенциального лизингополучателя. Заявка должна содержать информацию о предприятии, его финансовом состоянии, целях использования имущества, а также подробные характеристики имущества, которое планируется приобрести в лизинг. Банк тщательно анализирует предоставленную информацию, оценивает кредитоспособность лизингополучателя и проводит экспертизу предложенного имущества. Особое внимание уделяется анализу финансовой отчетности предприятия, его кредитной истории, а также рыночной стоимости имущества.

Необходимые документы для заявки:

- Уставные документы предприятия.

- Финансовая отчетность за последние несколько лет.

- Бизнес-план (при необходимости).

- Технические характеристики имущества.

- Предварительный договор купли-продажи имущества (если есть).

- Документы, подтверждающие право собственности на имущество (при возвратном лизинге).

2. Оценка Рисков и Определение Условий Лизинга

На этом этапе банк оценивает риски, связанные с лизинговой операцией. Риски могут быть связаны с неплатежеспособностью лизингополучателя, повреждением или утратой имущества, изменением рыночной конъюнктуры и другими факторами. На основе оценки рисков банк определяет условия лизинга, такие как размер авансового платежа, срок лизинга, лизинговые платежи, страхование имущества и другие условия. Чем выше риски, тем более жесткие условия лизинга предлагает банк.

Важным аспектом является определение ставки лизинговых платежей. Ставка зависит от стоимости финансирования, рисков банка, а также рыночной ситуации. Банк также учитывает амортизацию имущества и его ликвидность при определении лизинговых платежей.

3. Согласование и Подписание Договора Лизинга

После определения условий лизинга банк согласовывает их с лизингополучателем. Договор лизинга является ключевым документом, который регулирует отношения между банком и лизингополучателем. Договор должен содержать все существенные условия лизинга, такие как предмет лизинга, срок лизинга, размер лизинговых платежей, порядок расчетов, ответственность сторон, условия досрочного расторжения договора и другие условия. Важно, чтобы договор был составлен юридически грамотно и защищал интересы обеих сторон.

Перед подписанием договора лизингополучателю рекомендуется внимательно ознакомиться со всеми условиями договора и проконсультироваться с юристом. Банк также должен убедиться, что лизингополучатель понимает все условия договора и осознает свои обязательства.

4. Приобретение Имущества и Передача Его в Лизинг

После подписания договора лизинга банк приобретает имущество у поставщика и передает его лизингополучателю. Приобретение имущества может осуществляться как за счет собственных средств банка, так и за счет привлеченных средств. Банк должен убедиться, что имущество соответствует требованиям лизингополучателя и находится в исправном состоянии. Передача имущества оформляется актом приема-передачи, который подписывается обеими сторонами.

В некоторых случаях банк может потребовать от лизингополучателя предоставить обеспечение по договору лизинга, например, залог другого имущества или банковскую гарантию. Обеспечение снижает риски банка в случае неплатежеспособности лизингополучателя.

5. Контроль за Исполнением Договора Лизинга

В течение срока действия договора лизинга банк осуществляет контроль за его исполнением. Контроль включает в себя проверку своевременности и полноты уплаты лизинговых платежей, проверку состояния имущества, страхование имущества и другие мероприятия. В случае нарушения лизингополучателем условий договора банк имеет право применить санкции, предусмотренные договором, например, начислить пени или расторгнуть договор и изъять имущество.

Банк также может оказывать лизингополучателю консультационную поддержку по вопросам использования имущества и управления лизинговыми операциями. Это позволяет укрепить отношения с лизингополучателем и повысить его лояльность.

6. Выкуп Имущества или Возврат Его Банку

По окончании срока лизинга лизингополучатель имеет право выкупить имущество по остаточной стоимости, если это предусмотрено договором лизинга. В случае, если лизингополучатель не желает выкупать имущество, оно возвращается банку. Банк может продать имущество на вторичном рынке или сдать его в аренду другому лизингополучателю.

Процедура выкупа имущества или его возврата банку должна быть четко прописана в договоре лизинга. Оформление выкупа имущества требует оформления дополнительных документов, таких как договор купли-продажи.

Риски при Проведении Банком Лизинговых Операций

Несмотря на все преимущества, проведение лизинговых операций связано с определенными рисками как для банка, так и для лизингополучателя. Эти риски необходимо учитывать при принятии решения о заключении договора лизинга.

Риски для банка:

- Кредитный риск: Риск неплатежеспособности лизингополучателя.

- Риск ликвидности: Риск нехватки денежных средств для финансирования лизинговых операций;

- Риск изменения процентных ставок: Риск увеличения стоимости финансирования лизинговых операций.

- Операционный риск: Риск ошибок при оформлении и сопровождении лизинговых операций.

- Риск потери или повреждения имущества: Риск утраты стоимости имущества, переданного в лизинг.

- Правовой риск: Риск возникновения споров и судебных разбирательств с лизингополучателями.

Риски для лизингополучателя:

- Риск неисполнения обязательств: Риск неспособности своевременно и в полном объеме выплачивать лизинговые платежи.

- Риск утраты имущества: Риск потери имущества в результате пожара, стихийного бедствия или других событий.

- Риск изменения условий лизинга: Риск изменения процентных ставок или других условий лизинга.

- Риск потери прав на имущество: Риск потери права пользования имуществом в случае нарушения условий договора лизинга.

Современные тенденции в лизинговых операциях банков

Лизинговый рынок постоянно развивается, и банки адаптируются к новым условиям и потребностям клиентов. В последние годы наблюдаются следующие тенденции:

Развитие онлайн-лизинга:

Банки активно развивают онлайн-платформы для лизинга, которые позволяют клиентам подавать заявки, получать предварительное одобрение и заключать договоры лизинга онлайн. Это упрощает и ускоряет процесс получения лизинга, особенно для малого и среднего бизнеса.

Предложение специализированных лизинговых продуктов:

Банки предлагают специализированные лизинговые продукты для различных отраслей экономики, такие как лизинг оборудования для сельского хозяйства, лизинг автомобилей для такси, лизинг медицинского оборудования и другие. Эти продукты учитывают специфические потребности клиентов и предлагают более выгодные условия лизинга.

Развитие международного лизинга:

Банки активно развивают международный лизинг, который позволяет предприятиям приобретать имущество за рубежом в лизинг. Это открывает новые возможности для развития бизнеса и расширения рынков сбыта.

Использование блокчейн-технологий в лизинге:

Блокчейн-технологии могут быть использованы для повышения прозрачности и безопасности лизинговых операций. Блокчейн позволяет отслеживать движение имущества, автоматизировать процессы расчетов и снизить риски мошенничества.

**Описание:** Узнайте все о проведении банком лизинговых операций: этапы, риски, преимущества и современные тенденции. Подробный обзор для бизнеса!