Расчет лизинговых платежей в банке: полное руководство

Хотите узнать, как рассчитать лизинг и не переплатить? Все о лизинговых платежах, подводных камнях и выгодных предложениях! Узнайте, как лизинг поможет вашему бизнесу!

Лизинг – это эффективный инструмент финансирования, позволяющий предприятиям получать доступ к необходимому оборудованию, транспорту или недвижимости без необходимости значительных первоначальных инвестиций. Он становится все более популярным способом обновления основных фондов. Расчет лизинговых платежей в банке – ключевой этап в процессе заключения лизинговой сделки, и понимание его принципов крайне важно для принятия обоснованного решения. В данной статье мы подробно рассмотрим все аспекты, связанные с расчетом лизинговых платежей, чтобы вы могли максимально эффективно использовать этот финансовый инструмент.

Что такое лизинг и как он работает?

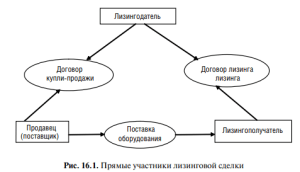

Лизинг – это форма финансирования, при которой лизингодатель (обычно банк или лизинговая компания) приобретает имущество и передает его лизингополучателю (предприятию или физическому лицу) во временное пользование за определенную плату (лизинговые платежи). По окончании срока лизинга имущество может быть выкуплено лизингополучателем по остаточной стоимости или возвращено лизингодателю.

Существует два основных вида лизинга:

- Финансовый лизинг: По сути, это долгосрочная аренда с правом выкупа; Лизингополучатель несет все риски, связанные с эксплуатацией имущества, и по окончании срока лизинга, как правило, выкупает его по символической цене.

- Оперативный лизинг: Больше похож на краткосрочную аренду. Лизингодатель несет ответственность за обслуживание и ремонт имущества, а по окончании срока лизинга имущество возвращается лизингодателю. Оперативный лизинг часто используется для оборудования, которое быстро устаревает.

Преимущества лизинга

Лизинг обладает рядом преимуществ по сравнению с традиционным кредитом:

- Снижение налоговой нагрузки: Лизинговые платежи, как правило, относятся на себестоимость, что уменьшает налогооблагаемую базу.

- Сохранение оборотного капитала: Не требуется значительных первоначальных инвестиций, что позволяет использовать средства для других целей.

- Ускоренная амортизация: Лизинговое имущество может амортизироваться быстрее, чем собственное.

- Гибкость: Условия лизинга могут быть адаптированы к потребностям лизингополучателя.

- Обновление основных фондов: Лизинг позволяет регулярно обновлять оборудование и технику без значительных финансовых затрат.

Основные компоненты лизингового платежа

Лизинговый платеж состоит из нескольких основных компонентов, которые необходимо учитывать при расчете:

- Амортизация имущества: Часть стоимости имущества, переносимая на период лизинга. Она отражает износ имущества.

- Процентная ставка: Плата за пользование заемными средствами, используемыми для приобретения имущества.

- Комиссионные и сборы: Различные платежи банку или лизинговой компании за оформление и обслуживание сделки.

- Страхование: Стоимость страхования имущества от различных рисков.

- Налог на имущество: Если применимо, налог на имущество, уплачиваемый лизингодателем.

- Прибыль лизингодателя: Маржа, которую лизингодатель получает от сделки.

Факторы, влияющие на размер лизингового платежа

Размер лизингового платежа зависит от множества факторов, включая:

- Стоимость имущества: Чем дороже имущество, тем выше будет лизинговый платеж.

- Срок лизинга: Чем дольше срок лизинга, тем ниже будет ежемесячный платеж, но общая переплата будет выше.

- Процентная ставка: Чем выше процентная ставка, тем выше будет лизинговый платеж.

- Первоначальный взнос (аванс): Внесение первоначального взноса уменьшает сумму, подлежащую финансированию, и, следовательно, снижает лизинговый платеж.

- Остаточная стоимость: Чем выше остаточная стоимость имущества, тем ниже будет лизинговый платеж.

- Условия страхования: Более широкое покрытие страхования может привести к увеличению лизингового платежа.

- Финансовое состояние лизингополучателя: Более надежный лизингополучатель может получить более выгодные условия лизинга.

Методы расчета лизинговых платежей

Существует несколько основных методов расчета лизинговых платежей:

Аннуитетный платеж

Аннуитетный платеж – это равный по сумме платеж, который выплачивается в течение всего срока лизинга. Он включает в себя как часть основного долга, так и проценты. Этот метод является наиболее распространенным, поскольку он обеспечивает предсказуемость и удобство для лизингополучателя.

Формула для расчета аннуитетного платежа:

PMT = (PV * r) / (1 ー (1 + r)^-n)

Где:

- PMT – аннуитетный платеж

- PV – текущая стоимость имущества (сумма финансирования)

- r – процентная ставка за период (месячная или годовая)

- n – количество периодов (месяцев или лет)

Пример:

Предположим, вы берете в лизинг оборудование стоимостью 1 000 000 рублей на 3 года под 12% годовых. Ежемесячная процентная ставка составит 12%/12 = 1%, а количество периодов – 3 * 12 = 36 месяцев.

PMT = (1 000 000 * 0.01) / (1 ー (1 + 0.01)^-36) = 33 214.31 рублей

Таким образом, ежемесячный аннуитетный платеж составит 33 214.31 рублей.

Дифференцированный платеж

Дифференцированный платеж – это платеж, который состоит из постоянной части основного долга и процентов, начисляемых на остаток долга. В результате, в начале срока лизинга платежи больше, а к концу срока они уменьшаются. Этот метод может быть выгоден, если у лизингополучателя есть возможность выплачивать большие суммы в начале срока.

Расчет дифференцированного платежа состоит из двух этапов:

- Определение постоянной части основного долга: Сумма финансирования / Количество периодов

- Расчет процентов на остаток долга: Остаток долга * Процентная ставка за период

Пример:

Используем те же данные: оборудование стоимостью 1 000 000 рублей на 3 года под 12% годовых.

- Постоянная часть основного долга: 1 000 000 / 36 = 27 777.78 рублей

- Первый месяц: Проценты = 1 000 000 * 0.01 = 10 000 рублей; Платеж = 27 777.78 + 10 000 = 37 777.78 рублей

- Второй месяц: Остаток долга = 1 000 000 ー 27 777.78 = 972 222.22 рублей; Проценты = 972 222.22 * 0;01 = 9 722.22 рублей; Платеж = 27 777.78 + 9 722.22 = 37 500 рублей

И так далее. Как видите, платежи постепенно уменьшаются.

Сезонный платеж

Сезонный платеж – это платеж, который адаптируется к сезонности бизнеса лизингополучателя. Например, в периоды высокой выручки платежи могут быть больше, а в периоды низкой выручки – меньше. Этот метод требует индивидуального подхода и согласования с лизингодателем.

Индивидуальный график платежей

Помимо стандартных методов, лизинговые компании часто предлагают индивидуальные графики платежей, учитывающие специфику бизнеса лизингополучателя. Это может включать отсрочку платежей, уменьшение платежей в определенные периоды или другие гибкие условия.

Как выбрать банк для лизинга?

Выбор банка для лизинга – важный шаг, который может существенно повлиять на условия сделки. Следует учитывать несколько ключевых факторов:

- Процентная ставка: Сравните процентные ставки в разных банках, чтобы выбрать наиболее выгодное предложение.

- Комиссии и сборы: Узнайте обо всех комиссиях и сборах, связанных с лизинговой сделкой.

- Гибкость условий: Оцените, насколько банк готов адаптировать условия лизинга к вашим потребностям.

- Репутация банка: Изучите отзывы о банке и его репутацию на рынке.

- Скорость оформления: Узнайте, сколько времени занимает оформление лизинговой сделки.

- Наличие специальных программ: Многие банки предлагают специальные лизинговые программы для различных отраслей.

Процесс оформления лизинговой сделки

Процесс оформления лизинговой сделки обычно включает следующие этапы:

- Подача заявки: Лизингополучатель подает заявку в банк или лизинговую компанию.

- Оценка кредитоспособности: Банк оценивает кредитоспособность лизингополучателя.

- Согласование условий: Стороны согласовывают условия лизинга, включая стоимость имущества, срок лизинга, процентную ставку и график платежей.

- Подписание договора: После согласования условий подписывается договор лизинга.

- Приобретение имущества: Банк приобретает имущество и передает его лизингополучателю.

- Выплата лизинговых платежей: Лизингополучатель выплачивает лизинговые платежи в соответствии с графиком.

Онлайн-калькуляторы лизинговых платежей

Существует множество онлайн-калькуляторов лизинговых платежей, которые позволяют оценить размер ежемесячного платежа. Эти калькуляторы обычно требуют ввода следующих данных:

- Стоимость имущества

- Срок лизинга

- Процентная ставка

- Первоначальный взнос (аванс)

- Остаточная стоимость

Однако, следует помнить, что результаты онлайн-калькуляторов являются предварительными и могут отличаться от реальных условий лизинга. Для получения точной информации необходимо обратиться в банк или лизинговую компанию.

Налоговые аспекты лизинга

Лизинг имеет ряд налоговых преимуществ по сравнению с традиционным кредитом:

- Лизинговые платежи относятся на себестоимость: Это уменьшает налогооблагаемую базу.

- Ускоренная амортизация: Лизинговое имущество может амортизироваться быстрее, чем собственное.

- Возмещение НДС: НДС, уплаченный в составе лизинговых платежей, может быть возмещен.

Однако, налоговые аспекты лизинга могут быть сложными, поэтому рекомендуется проконсультироваться с налоговым консультантом.

Пример:

Компания приобретает оборудование в лизинг на сумму 5 000 000 рублей. Ежегодные лизинговые платежи составляют 1 500 000 рублей. Эти 1 500 000 рублей можно отнести на себестоимость, что уменьшит налогооблагаемую прибыль компании.

Типичные ошибки при расчете лизинговых платежей

При расчете лизинговых платежей можно допустить ряд ошибок, которые могут привести к неверной оценке стоимости лизинга:

- Неправильный расчет процентной ставки: Важно правильно рассчитать процентную ставку за период (месячную или годовую);

- Игнорирование комиссий и сборов: Необходимо учитывать все комиссии и сборы, связанные с лизинговой сделкой.

- Неправильный учет остаточной стоимости: Остаточная стоимость влияет на размер лизингового платежа.

- Использование неверных формул: Важно использовать правильные формулы для расчета аннуитетных или дифференцированных платежей.

- Не учет налоговых аспектов: Налоговые льготы могут существенно снизить стоимость лизинга.

Как снизить лизинговые платежи?

Существует несколько способов снизить лизинговые платежи:

- Внести первоначальный взнос (аванс): Это уменьшит сумму, подлежащую финансированию.

- Увеличить срок лизинга: Это снизит ежемесячный платеж, но увеличит общую переплату.

- Договориться об остаточной стоимости: Увеличение остаточной стоимости снизит лизинговый платеж.

- Выбрать банк с более низкой процентной ставкой: Сравните предложения от разных банков.

- Воспользоваться государственными программами поддержки: Некоторые государства предлагают программы поддержки лизинга.

- Торговаться с лизингодателем: Не стесняйтесь торговаться с лизингодателем для получения более выгодных условий.

Ключевым моментом является тщательный анализ всех доступных вариантов и выбор наиболее оптимального решения, соответствующего вашим финансовым возможностям и потребностям.

Лизинг – это сложный финансовый инструмент, требующий внимательного изучения и анализа. Понимание принципов расчета лизинговых платежей, знание основных компонентов и факторов, влияющих на их размер, а также умение выбирать банк и вести переговоры – все это поможет вам получить максимально выгодные условия лизинга и эффективно использовать этот финансовый инструмент для развития вашего бизнеса.

Описание: Узнайте все о расчете лизинговых платежей в банке! Наше руководство поможет вам разобраться в деталях и выбрать оптимальный вариант лизинга.

Описание: Узнайте все о расчете лизинговых платежей в банке! Наше руководство поможет разобраться в деталях расчета лизингового платежа и выбрать оптимальный вариант.